Популярные теги

9 мая SolidWorks День победы Древний Рим Живая организация Кара-Мурза Красная весна Кургинян Макаренко Мысли быстрого реагирования Образование Олди Осипов Питер Сенге Победа Преподаватели Пятая дисциплина РВС СССР Томас Кун Франкл Шаталов Ясюкова будущее будущий мир война западная философия индустриальный мир история кадеты кружок кукольный театр культура наука обучающиеся организации обучение общество общество знания параметризация постиндустриальный мир развитие сложные криволинейные поверхности спецификация творчество труд фашизм человек чтение школа энергетикаПоследние комментарии

24.01.2017 18:24

admin: Боевые роботы, точнее говоря, дистанционно управляемые боевы...

22.07.2016 19:35

admin: Еще одна цитата из книги, которую считаю интересной для публ...

Книга «Живая организация». Генетические алгоритмы в производственных процессах

25.03.2016 16:32

admin: … Я пошёл своей собственной тропой, не зная и не спрашивая н...

23.08.2015 16:51

admin: В принципе, связка Excel и SolidWorks может помочь добиться ...

2016. Касается всех нас

Всем кто живет на зарплату и не имеет дополнительных источников дохода, а таких в России около 90%, будет интересна информация об экономической ситуации в мире. Ведь зависимость нашей страны от экономической мировой ситуации велика и индикаторы мировых финансовых институтов могут дать понять, что же нас всех в скором будущем может ждать.

Доклад Юрия Бялого содержит мнение ведущих экспертов о 2016 годе. Год обещает быть тяжелым.

Основная причина негативного прогноза, которую называют специалисты – отсутствие у национальных правительств реальных антикризисных инструментов, поскольку управление рынками исключительно финансовыми мерами показало свою несостоятельность.

Доклад содержит данные мировых финансовых организаций. Вот какие графики мы можем увидеть:

1. Рост внешних долгов стран мира (долг США вырос до 18,4 трлн. долл, долг Европы - примерно 14 трлн. евро).

2. Перекачка выделяемых национальными центробанками средств в спекулятивные ценные бумаги (на примере роста индекса Доу-Джонса Нью-Йоркской биржи).

3. Снижение кредитования банками Европы реального производства.

4. Падение физического и финансового объема мировой торговли (в финансовом выражении падение в пересчете на год более чем на 13%».),

5. Падение с середины лета фондового рынка Китая на 40%.

6. Отток средств с развивающихся рынков (отчет Института международных финансов сообщает, что в нынешнем году отток денег с развивающихся рынков: «впервые за 27 лет — с 1988 года — превысит приток»).

7. Рост корпоративного долга в развивающихся странах (совокупный корпоративный долг в развивающихся странах вырос в 5 раз за последнее десятилетие, и сегодня составляет 18 триллионов долларов, или более 70% ВВП).

8. Рост бюджетных дефицитов развивающихся стран.

9. Падение продаж долгосрочных ценных бумаг Казначейства США, которые обычно активно распродавали Центробанки по всему миру.

10. Обеднение основной части населения США на примере распределения богатства в США начиная с 1917 года.

И также приводятся два графика, которые мне не совсем понятны.

1. Рост рабочей силы по миру.

2. Соотношение работоспособных людей к пожилым.

По поводу этих двух графиков Юрий Бялый оговаривает в докладе, что возможность глобального перехода к безлюдной реальной экономике роботизированных производств, о которых сейчас много говорят, требует отдельного обсуждения.

Текст доклада Юрия Бялого приведен ниже.

Сегодня я хочу поговорить только о мировом кризисе и главных процессах, на мой взгляд, главных, которые определяют его развитие, его новую волну. Другие вопросы просто в этот вареник не поместятся, да и неправильно бы это было.

По данным Евростата на конец июля суммарный долг стран Еврозоны вырос до 9,4 трлн. евро, т.е. больше 10 трлн. долларов и исторический максимум в соотношении с ВВП — 93%. А если говорить всего Евросоюза, не только Еврозону, то совокупный долг — 12,4 трл. евро. Но это долг такой долг растет в последние годы не только в странах Евросоюза, причем растет очень быстро. Не только внутренний, но и внешний долг.

Схема 1. Источник: Банк международных расчётов.

Вот видите. Здесь указаны: лидер — Соединенные Штаты — 18, 5 триллионов долларов, на втором месте Япония — 10, 5 трлн. Здесь указана в Европе только Италия с гигантским долгом, но, повторяюсь, здесь примерно 14 трлн. евро, то есть второй долг после Штатов. Ну и Китай — пять, уже пять, на самом деле, пятьсот уже, с тех пор добавился тоже гигантский внешний долг.

Каков основной источник долга? Это конечно, политика Центробанков, которая была принята после развертывания кризиса в 2008 году. Это, прежде всего, Американская Федеральная резервная система, далее это банк Японии, Европейский ЕЦБ, а дальше по очереди все другие крупнейшие Центробанки мира. Это была накачка финансовой системы экономик мерой т.н. «количественного смягчения». В чём был замысел — якобы, я подчеркиваю, якобы — эмиссия дешевых денег в расчете на то, что эти деньги пойдут на кредитование реального сектора экономики и населения, подстегнут развитие производства и потребления и, соответственно, будут вытягивать рост экономики. И эта суммарная денежная эмиссия по ряду экспертных оценок уже за прошедшие 7 лет превысила 19 трлн долларов, то есть четверть мирового годового ВВП.

И что результат? Накачка экономики дешевыми, по очень низким ставкам, долговыми деньгами этих «количественных смягчений» никаких значимых результатов в части экономического роста не принесла. Почти все эти деньги не выходят из обращения в кругу финансовых спекуляций. Вот как это выглядело в Европе:

Схема 2. Источник: ЕЦБ.

Мы видим, что здесь только за последние 7 лет было две волны падения кредитования реального сектора в минус, когда оно не росло, а сокращалось. В последние месяцы в Европе вроде бы деньги на кредитование появились, в реальный сектор, т.е. в производство товаров и услуг, но похоже, подчеркиваю, кризис, связанный с каким-то очень своевременным наплывом беженцев-мигрантов, этот позитивный кредитный импульс уже замедляет или даже просто останавливает. То есть опять в Европе, похоже, сейчас пойдет в минус. Что в результате? С одной стороны, почти во всём мире бум роста фондовых рынков. Эти спекулятивные деньги — им некуда деваться, в реальный сектор не идут, — значит, в активы, в акции, облигации и т.д. Спрос на них растет, цены растут, т.е. фондовые рынки взлетают вверх. То есть огромные объемы эмиссионных денег там. Наиболее успешно это происходит в кавычках в Соединенных Штатах. Вот как это с 2010 года по основному индексу Нью-Йоркской биржи Доу-Джонс выглядело:

Схема 3.

Вот видите, почти в два раза за всего-навсего пять лет. Рост фондовых индексов. А реальный сектор-то вовсе даже практически и не растет. То есть не сопоставимо с ростом ВВП. ВВП чуть-чуть подрос, а фондовые индексы в два раза, если с начала кризиса, так вообще в три раза Доу-Джонс вырос. В Европе то же самое, после того как Центробанк начал свое «количественное смягчение». То есть, что происходит? Денежная эмиссия до реального сектора не доходит, а в экономиках копятся растущие объемы т.н. «проблемных активов». Они-то рассчитывали что «рост-рост-рост-рост», кредитовались, а отдачи нет, т.е. производственные результаты абсолютно плохие и кредиты не с чего возвращать. То есть активы проблемные обременены кредитами с очень слабыми или иногда даже с нулевыми перспективами возврата.

То есть программы «количественно смягчения» запускали именно для того, чтобы расширить эти самые гигантские пирамиды «плохих» активов проблемных. И именно под покупку этих активов была эмиссия гигантских денег «количественных смягчений» Центробанками.

А вот что недавно сообщил доклад МВФ: «Объем т.н. „плохих“ активов на балансе банковского сектора 28 стран ЕС по состоянию на конец 2014 года составил около 1 трлн евро — это почти в два раза выше уровня 2009 года». То есть начинали с «плохих» активов примерно на 0,5 трлн евро и дореформировались, доликвидировались эту пирамиду «плохих» активов до того, что их стало в два раза больше. И МВФ пишет: «Это представляет собой очень существенную проблему для восстановления экономики региона». Еще бы, не существенную. То есть проблема «плохих» активов в результате антикризисных действий Центральных банков не рассосалась, а усугубилась. И не только в Европе, в США и Японии ситуация практически такая же. То есть решить задачу накачкой эмиссионными деньгами для роста экономики не получилось. Это привело к росту на биржах, который никак не соответствует реальному состоянию экономики, к тому, что называется фондовый или биржевой «пузырь».

Вот что заявил «Файнэншл Таймс» («Financial Times») в начале сентября лауреат Нобелевской премии Роберт Шиллер, цитируем:

«Инвесторы как никогда напуганы событиями на фондовых рынках. Мне кажется, что ситуация снова похожа на пузырь, поскольку фактически котировки акций утроились с 2009 года, то есть всего за шесть лет, и в результате люди теряют доверие к стоимости рынка».

«Пузырь на фондовых рынках США может скоро лопнуть» От 14.09.2015

http://www.vestifinance.ru/articles/62316

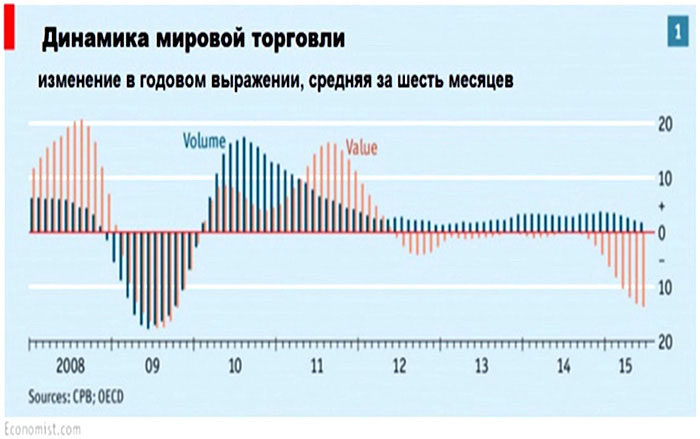

Шиллер не случайно говорит об утере доверия. Такая ситуация с разрывом между фондовым рынком и реальным сектором не могла не привести к печальным последствиям везде, в т.ч. в глобальной торговле. Британский журнал «Эко́номист» («The Economist») сообщает вот в августе ещё: «Только за первую половину нынешнего года объем физический глобальной торговли сократился примерно на 3%, а в финансовом выражении упал в пересчете на год более чем на 13%».

Схема 4. Источник: http://www.economist.com

Вот видите. Физическое — это голубое, а желтое — это в экономическом. Вот за полгода гигантское падение мировой торговли. То есть, явно пикирует мировая торговля. Это называется «выход из кризиса»? Это называется «мы преодолели и растём»? Очевидно, что это полная чушь. А с конца лета в самой статусной, подчеркиваю, мировой прессе, уже не в маргинальных изданиях, в отношении состояния глобальной экономики пошли вот буквально один за другим всё более мрачные прогнозы. Крупнейшая брокерская компания Японии «Дайва» («Daiwa») предсказала на следующий год, цитирую:

«Сильнейший финансовый кризис из-за событий в китайской экономике».

Источник: Citi: мировая рецессия — базовый сценарий 2016 года. От 15.09.2015

http://www.vestifinance.ru/articles/62345

Следом главный экономист банка «Сити-групп» («Citigroup») в своем отчете пишет:

«Глобальная рецессия, которая начнется (уже просто утверждение — Ю.В.) в 2016 году из-за событий в Китае, является нашим базовым сценарием». И, что важно, добавляет: «Вероятность своевременного и адекватного вмешательства политиков с каждым днем снижается.»

Там же.

Почему такие прогнозы? Почему «вероятность адекватного вмешательства политиков снижается»? Да потому что уже в середине лета на большинстве фондовых рынков «пузыри» начали сдуваться, рынки обрушиваются. А в арсенале политиков, которые связаны по рукам и ногам обязательствами, в т.ч. включенными в свои бюджеты, в свои планы развития монетарной парадигмы, — она ведь предписывает управление рынками исключительно финансовыми мерами, — значит у политиков, у правительств нет инструментов реальных для антикризисных действий в подобных критических ситуациях. Нету, не предусмотрены. Уже 25 лет живут, даже больше — 30 лет живут в монетарном режиме только финансовых мер.

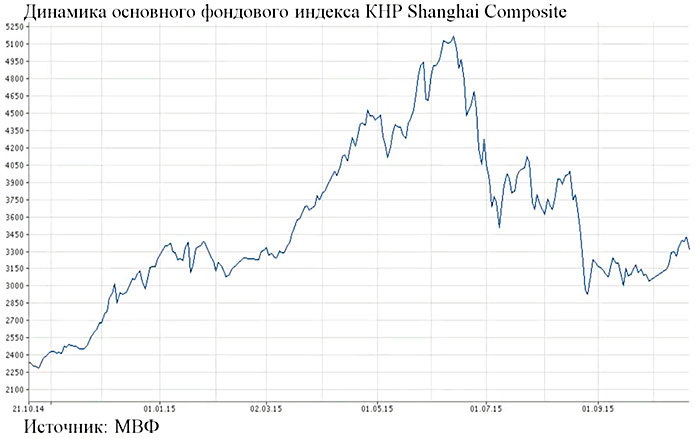

И неслучайно в этих вот таких алармистских прогнозах всё время упоминается Китай. Там фондовый рынок огромен по объему, и именно он начал в середине лета рушиться очень серьезным образом.

Вы видите — было примерно 5200 индекс биржи Шанхайс-композит. А в середине лета, в июне начал рушиться, и в последнее время болтается где-то 3100-3200. То есть почти в 2 раза, на 40%. Гигантское падение! Впрочем, здесь я на этом подробно останавливаться не буду, проблема Китая — это большая отдельная тема, и ей нужно посвятить отдельный разговор, как-нибудь в другой раз.

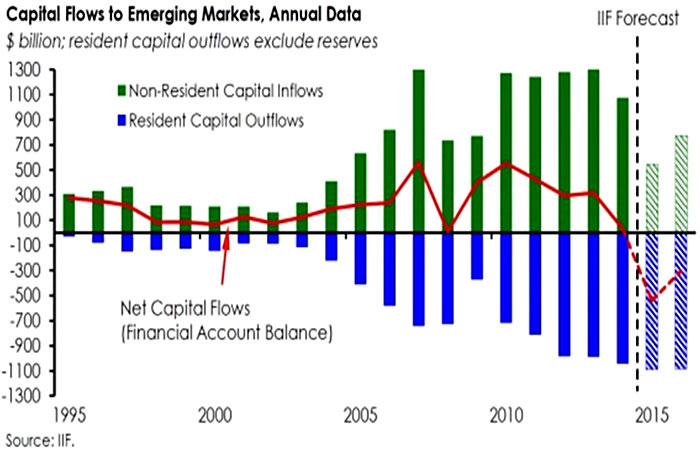

Сейчас фондовый рынок еще раз. В конце сентября Институт международных финансов — очень авторитетная организация — сообщил, что с начала июня глобальные фондовые рынки потеряли более 13 триллионов долларов стоимости. То есть всего с начала июня. При этом развивающиеся рынки — там хуже всего — завершают свой худший квартал после мирового кризиса 2008 года. Только за последние 3 месяца инвесторы вывели с развивающихся рынков больше 40 миллиардов долларов. То есть что происходит? С развивающихся рынков всё быстрее бегут спекулятивные деньги.

Этот же отчет Института международных финансов сообщает, что в нынешнем году впервые за очень долгое время происходит очень серьезный разворот глобальных финансовых потоков. То есть если раньше много лет, даже во время предыдущей волны кризиса, капитал вкладывался в развивающиеся рынки, то теперь наоборот капитал из них выходит. В результате, как заявляет этот отчет, в нынешнем году отток денег с развивающихся рынков, цитирую: «впервые за 27 лет — с 1988 года — превысит приток».

Вот, пожалуйста, видите? Вот это приток, это — отток. Вот сейчас он впервые превышает приток. Это впервые, повторяюсь, за 27 лет. С чем связано? Это конечно, обрушение бирж развивающихся стран. Это, конечно, обрушение цен на сырье, включая нефть. Поскольку нет роста реального сектора мировой экономики, мировой спрос снижается, цены на сырье падают. Некоторые аналитики, в том числе наши российские, заговаривают, что, мол, это хорошо, в первую очередь для развитых стран, в первую очередь для США. Ведь горящие мировые деньги куда идут? Они бегут, конечно, в развитые экономики, в первую очередь в Штаты. Ну, так, да не так. В частности, из развивающихся стран, впервые за последние 18 лет, обнаружился отрицательный экспорт так называемых нефтедолларов.

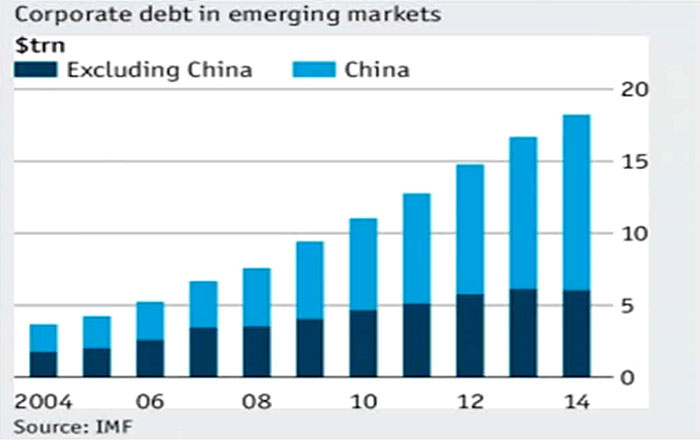

То есть все нефтедоллары шли в основном в Соединенные Штаты, в другие развитые экономики — и вот на тебе: впервые за 18 лет нулевой или отрицательный приток нефтедолларов. Но это, конечно, не может не создавать проблему для финансовой устойчивости Соединенных Штатов. Однако разумеется, этот отток денег еще более негативно сказывается на развивающихся экономиках. Ведь в этих экономиках компании брали кредиты для развития производства в расчете на то, как обещали им мировые финансовые гуру, крупнейшие лидеры Соединенных Штатов, Европы, Японии и так далее. Кризис закончился, вот-вот пойдет стремительный рост глобальный. А значит, нужно приобретать активы, наращивать мощности, в кредит и так далее, чтобы производить больше и больше. А роста не случилось, инвестиции уходят, рынки падают. В результате по данным международного валютного фонда, в развивающихся странах совокупный корпоративный долг вырос в 5 раз за последнее десятилетие, и сегодня составляет 18 триллионов долларов, или более 70% ВВП. Причем основная часть этого долга, опять-таки, приходится на Китай.

Это вот синий столбик на следующей схеме. Вот это — китайское. А остальное — все развивающиеся страны в совокупности. Ну а соответственно, в большинстве развивающихся стран неуклонно растут бюджетные дефициты. То есть с 2011 года бюджетные дефициты развивающихся стран растут, растут, растут. Платить нечем, то есть ухудшение экономической ситуации.

Экономические аналитики прекрасно осознают, что в сегодняшней глобализованной экономике, эти процессы, о чём говорил Сергей Ервандович, центр-периферия не могут замкнуться только в развивающихся странах, они обязательно придут в разных формах в страны развитые. И вот вышедший всего неделю назад аналитический доклад банковской группы Goldman Sachs заявляет следующее. Что речь идет не об обрушении развивающихся рынков, а о начале третьей волны мирового финансового кризиса. Почему третьей? Goldman Sachs второй волной считает долговой кризис в Европе, который мы показывали на предыдущих картинках, который был в 2011-12 году.

Так вот, Goldman Sachs заявляет, цитирую:

«Увеличение неопределенности, поступающей из стран с формирующейся рыночной экономикой, более низкие цены на товары и потенциально более высокие процентные ставки в Соединенных Штатах, поднимают новые опасения по поводу устойчивого роста цен на активы. А это означает новую волну мирового финансового кризиса».

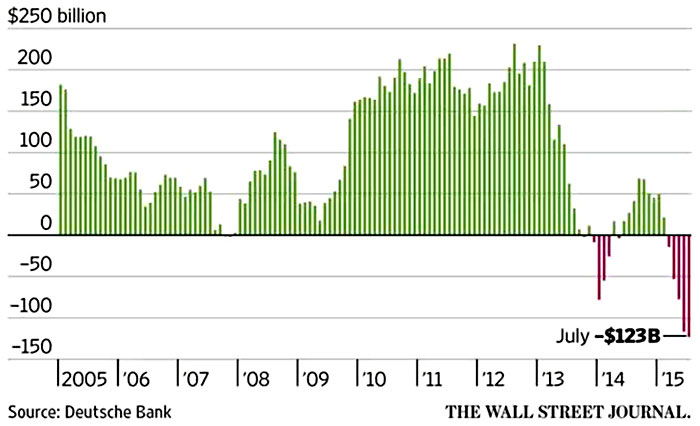

Это серьезный вывод и для такого вывода есть серьезные основания. И фирмочка отнюдь какая-то второстепенная, Goldman Sachs. Почему? Уже в начале октября в США прошел очередной аукцион по размещению краткосрочных казначейских обязательств, называемых трежерис (treasuries). Спрос на эти бумаги оказался высоким и были проданы трежерис на 21 млрд долларов. Ну проданы и проданы, вроде. 21 млрд долларов много вроде, но чрезвычайная цифра. Фокус в том, как были проданы. По этим трежерис была объявлена нулевая доходность. Это впервые за сумасшедшие времена, это значит, что инвесторы настолько боятся потерять деньги в новой волне кризиса, что готовы свои деньги одалживать Америке бесплатно, лишь бы иметь гарантии сохранности. Поскольку что? Поскольку возможностей выгодно где-нибудь хотя бы в мире эти деньги вложить, не видно, нет таких возможностей. Явная волна кризиса. Кто-то может предположить, что это, как и много лет, очень выгодно для США. Их трежерис покупают, «горячие» деньги опять бегут в Америку и так далее. Опять-таки не так. 7 октября Wall Street Journal опубликовала данные от том, что примерно с продажей краткосрочных трежерис, Америка стремительно теряет объем долгосрочных трежерис, самого важного, который массированно распродают Центробанки по всему миру.

В результате приток денег в США на рынки трежерис резко меньше оттока. Только за последние календарные 12 месяцев масштабы бегства капитала с рынка гособлигаций Соединенных Штатов составили 123 млрд долларов. Это рекорд опять-таки за последние 37 лет — с 78 года. Видите, что происходит? Всё время был приток, вот пожалуйста, отток, причем гигантский. 124 биллиона, по-нашему миллиарда долларов. В связи с этим Wall Street Journal пишет, что продажа облигаций со стороны Китая, России, Бразилии и Тайваня, которые до недавнего времени были, слышите, ключевыми покупателями долга США, является признаком того, что кризис может быстро перекинуться на экономику Соединенных Штатов. Это Wall Street Journal. 8 октября британская Financial Times опубликовала большую статью бывшего главы Минфина Соединенных Штатов Лоуренса Саммерса. Напомню, что это приятель Чубайса и один из активных сторонников невидимой руки рынка и гайдаровской шоковой терапии в России.

Некоторые тезисы Саммерса, который нынче профессор Гарварда, стоит процитировать подробно. Саммерс пишет:

Проблема постоянной стагнации — неспособность промышленно развитого мира продемонстрировать удовлетворительные темпы роста при смягченной монетарной политике — становится всё серьезнее на фоне проблем, которые стоят перед всеми развивающимися рынками, начиная с Китая.

Политики зачастую недооценивают риски возвращения к рецессии на Западе и общемировой рецессии. Если мировая экономика вернется к рецессии, то политики, работающие в сфере финансов, (внимательно вслушайтесь — Ю.Б.) не имеют достаточно инструментов, с помощью которых они могли бы отреагировать.

— Саммерс: мировой экономике нужны серьезные перемены // Financial Times // от 08.10.2015

И далее:

Нельзя полагаться на самовосстановление рыночных экономик.

— Саммерс: мировой экономике нужны серьезные перемены // Financial Times // от 08.10.2015

Далее Саммерс подчеркивает, что есть насущная потребность срочных перемен в мировой экономической стратегии. И, цитирую:

Как показывает история, рынки неэффективны и зачастую ошибочно оценивают экономические показатели.

`— Саммерс: мировой экономике нужны серьезные перемены // Financial Times // от 08.10.2015

Затем Саммерс переходит к причинам вот этого рыночного провала, монетарных мер и невидимой руки:

Рост неравенства приводит к росту необходимости экономить (запомним эту фразу Ю.Б.). Налицо ожидание, что рост будет снижаться из-за сокращения роста рабочей силы и уменьшения роста производительности. Это приводит к сокращению уровня инвестиций и стимулирует экономию. Последние данные говорят о том, что экономический рост замедляется в США, уже снизился в Европе, Японии. Рост мировой экономики почти остановился. Долгосрочные низкие ставки меняют восприятие финансовой политики. ...Правительства могут позволить себе более высокий уровень бюджетного дефицита при низких ставках. ... Финансовая политика, которая была основным инструментом, который использовался, для того чтобы справиться со снижением экономического роста, исчерпал себя. Следовательно, политика, направленная на рост мирового спроса, является совершенно необходимой.

— Саммерс: мировой экономике нужны серьезные перемены // Financial Times // от 08.10.2015

Заканчиваю цитирование и выделяю, что, на мой взгляд, самое важное из того, что сказал Саммерс. Во-первых, признание того, что рынки неэффективны и ошибаются. И что поэтому нельзя полагаться на самовосстановление рыночных экономик. Во-вторых, признание, что прежняя экономическая политика в монетаристском духе привела к росту экономического неравенства и, соответственно, к кризису спроса. И что эта финансовая политика себя исчерпала, в том числе потому, что после опускания учетной ставки ниже плинтуса, то есть кредитования почти бесплатного, у финансовых властей почти нет никаких рыночных инструментов для влияния на экономику. В-третьих, здесь был прямой намек на необходимость стимулирования спроса. В том числе, за счет увеличения бюджетных дефицитов. То есть, что это значит? Это фактически адресация к многократно охаянной монетаристами политика Джона Мейнерда Кейнса «О государственном стимулировании спроса». Вот о чем говорит Саммерс почти прямым текстом.

Саммерс, конечно, фигура весьма крупная, но в экономической политике сегодня он, так сказать, отставник. Однако сразу после Саммерса в эту игру и в этот разговор вступают вовсе даже не отставники. Десятого октября выходит отчет большой тридцатки, группы тридцати глобальных центробанков. Это меньше двух недель назад. Этот отчет сообщает, что залитые в мировую финансовую систему десятки триллионов валют не привели к антикризисному перелому и росту в глобальной экономике. Они, напротив, создали фондовые пузыри активов и нарастили гигантский глобальный долг.

Конечно, для начала центробанки не могут себя не похвалить, но далее они подчеркивают, что сами они отвечать за экономический рост не могут, не хотят и не будут. И что необходимы новые меры со стороны правительств. Вот как цитирует это Рейтерс:

(О себе — Ю.Б.) Центробанки работают вместе с правительствами для решения кризисов 2007-2009 годов, и их действия были необходимым и адекватным ответом в рамках антикризисного управления. Но не стоит ожидать, что политика центробанков сама по себе устроит жизнеспособный экономический рост. Такая политика должна сопровождаться другими политическими мерами, проводимыми правительством. ... Нельзя полагаться только на центробанки в смысле выполнения всех необходимых мер по достижению макроэкономических целей. Правительства должны взаимодействовать и использовать возможности, предоставляемые (внимание, фраза — Ю.Б.) традиционными и нетрадиционными мерами денежно-кредитной политики. Невыполнение этого стало бы серьезной ошибкой, заложив основу для дальнейших экономических потрясений.

— Central bank cavalry can no longer save the world // Reuters // от 10.10.2015

Заявление о необходимости нетрадиционных мер со стороны правительств — это фактически то же самое признание провала монетаристской политики, что и у Ларри Саммерса, только чуть в более обтекаемой форме. Но главный возникающий в связи с этим вопрос состоит в том, кто и какие должен продумывать правительственные нетрадиционные меры, и кто и как будет их реализовывать. Кто субъект этого? Опять к разговору о субъекте — нет такого субъекта, нет. У него нет полномочий. Даже если кто-то об этом возомнит, скажет «я могу». И пока ему не предоставят эти полномочия, пройдет много времени. Что может предоставить полномочия? Вообще-то в мировой истории такие полномочия предоставляла только большая война. Не дай бог.

Возвращаясь к статье Саммерса, отметим два её тезиса о неравенстве и о сокращении рабочей силы.

На тему неравенства обстоятельно и много пишет очень известный экономист Томас Пикетти, автор книги «Капитал в XXI веке». В очередной недавней статье Пикетти утверждает, что для тех, кто зарабатывает на жизнь, уровень неравенства в США, вероятно, самый высокий, чем в любом мировом сообществе за всю его историю. То есть, от египетских пирамид до нынешнего времени. Это — не маргинальная и не единичная оценка.

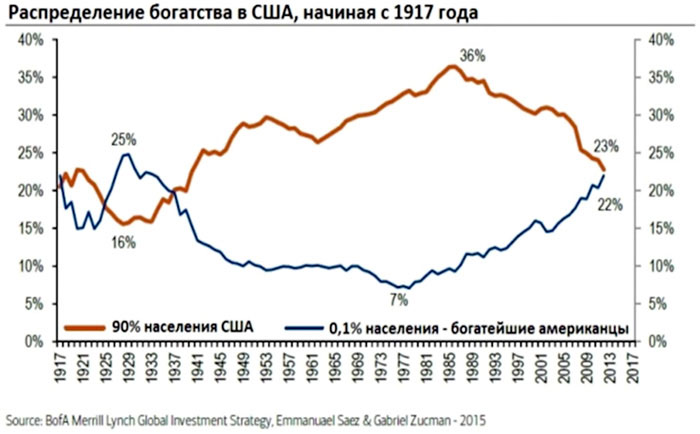

Недавний аналитический доклад Bank of American Merrill Lynch (это тоже очень статусное учреждение, дорожащее своей репутацией). Так вот, этот доклад сообщает, что одна десятая процента самых богатых жителей США владеет примерно двадцатью двумя процентами всего американского богатства. Это столько же, сколько приходится на девяносто процентов других, бедных, жителей Америки.

Сейчас одна тысячная населения США, в которую входят богатейшие граждане, владеет 22% всего американского богатства. Примерно такая же доля приходится на 90% жителей Соединенных Штатов, свидетельствуют данные Bank of America Merrill Lynch.

— История неравенства США: 0,1% богатых vs 90% бедных // Вести // Экономика // 13.10.2015

Вот картинка. Вот — с 1917-го года как это было. Сначала — в Великую Депрессию очень богатые были существенно богаче, чем бедные, затем происходило неуклонное снижение доли богатых и повышение доли бедных, перелом произошел во времена так называемой «рейганомики», в эпоху, когда были провозглашены преференции богатым как главное условие роста якобы благосостояния всего общества, и с тех пор бедные беднеют, богатые богатеют. Вот такая ситуация в Америке.

Однако очевидно, что столь стремительное перетекание национального дохода к узкому слою сверхбогачей, не может компенсировать неизбежное сокращение потребления со стороны самых бедных. И как справедливо отмечает Саммерс, не может не приводить к сокращению совокупного массового спроса. То есть, сокращению рынков.

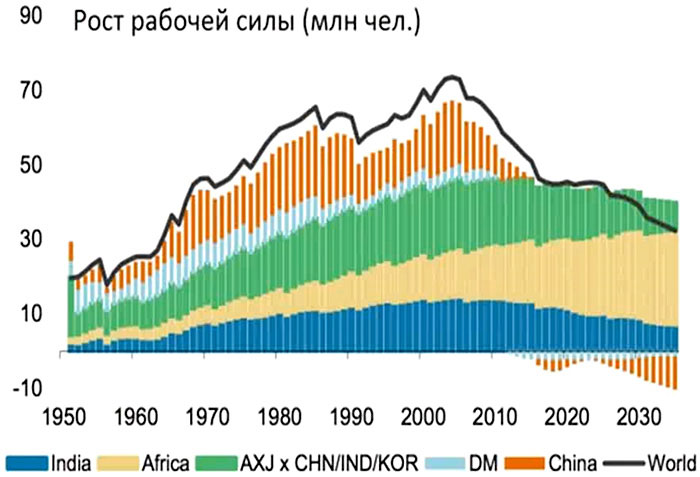

Второй тезис Саммерса о глобальном сокращении рабочей силы подробно разобрал в своем недавнем исследовании профессор Лондонской школы экономики и экономический консультант не последнего банка, одного из крупнейших «Морган Стенли» (Morgan Stanley), Чарльз Гудхарт. Гудхарт указывает, что во второй половине прошлого века

«мировая экономика росла в основном за счет стремительного роста и интернационализации рабочей силы».

— Основной источник роста мировой экономики в XX веке исчерпан // Вести // Экономика // 16.09.2015 13:50

Дешевые работники, и их много — всё больше и больше. Но сейчас, по мнению Гудхарта, этот драйвер глобального роста выдыхается. По расчетам его, темпы прироста рабочей силы достигли своего максимального значения — 70 млн человек в год, (это много) — в 2005-м году, и теперь неуклонно снижаются. Это — Индия, Африка, Индокитай, развитые страны, и Китай, и мир в целом. Вот — расшифровки.

Значит, вот, с 2005 года идет снижение и снижение. Дальше это — прогноз, вот, начиная отсюда, но прогноз — тоже плачевный, совсем даже не оптимистичный.

Отдельный вопрос состоит в том — возможен ли глобальный переход к безлюдной реальной экономике роботизированных производств, о которых сейчас много говорят. Быстро он явно не возможен, но этот вопрос — за рамками сегодняшней темы.

А вот, анализируя возможный прирост рабочей силы в основных регионах мира, Гудхарт утверждает, что к 2030-му году рост количества работоспособных людей во всем мире замедлится до минимального (с шестидесятых годов) значения — до 30 — 35 миллионов человек в год. Причем основной-то прирост будет в Африке.

«К 2030 г. рост количества работоспособных людей во всем мире замедлится до минимального с 1960 г. значения — до 30-35 млн человек в год».

— Основной драйвер роста мировой экономики исчерпан, Вести // Экономика // от 16.09.2015 13:50

То есть, будет меньше везде — в Китае, в развитых странах, в развивающихся, кроме Африки. Вот, пожалуйста, желтым цветом показана динамика в развитых странах, зеленым — в развивающихся странах, а синим — глобальная по миру.

там же

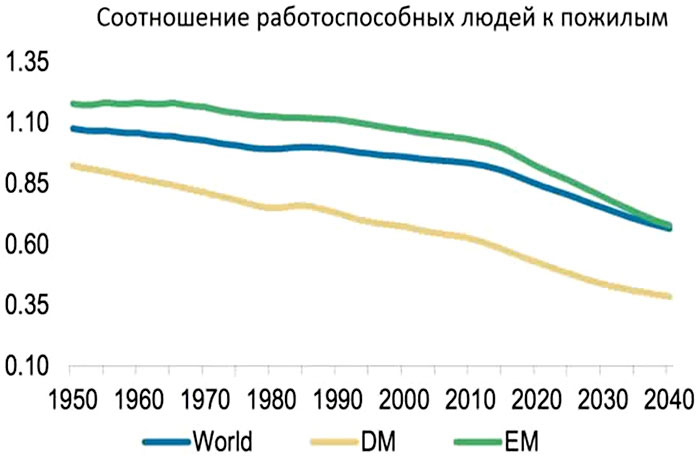

И Гутхарт подчеркивает, что особенно сильно этот процесс сокращения рабочей силы затронет, и уже начинает затрагивать развитые страны и Китай. В первую очередь из развитых стран — Евросоюз, страны Евросоюза. И подчеркивает, что «Миграция может позволить развитым странам компенсировать убывание рабочей силы, но в глобальных масштабах это демографическую ситуацию на рынке труда не улучшит».

— Там же

Вывод этот явно адресует к вопросу, который здесь уже задавался о причинах столь решительного согласия значительной части европейских элит на то, чтобы массированно принимать ближневосточных и африканских мигрантов. Здесь, опять-таки много сложностей, но опять-таки этот вопрос за рамками нашей сегодняшней темы.

Ну и о том, как описанные мною симптомы и особенности нынешнего глобального кризиса могут повлиять на Россию, мы опять-таки будем говорить как-нибудь подробнее и в другой раз. Спасибо за внимание.

Авторизация / Регистрация

Комментарии: